Was unterscheidet einen Versicherungsmakler eigentlich von einem Versicherungsvertreter?

Ein Versicherungsvertreter vertritt laut § 84 HGB immer die Interessen seiner Gesellschaft und niemals die des Kunden. Es handelt sich um eine reine Vertriebsaufgabe. Der Vertreter ist dabei wirtschaftlich völlig von seiner Gesellschaft abhängig, muss immerzu deren Produkte verkaufen und wird daran gemessen. Laut einiger Gerichtsurteile ist es dabei völlig unerheblich, ob die Produkte dabei für den Kunden passen oder nicht oder sogar schädlich sind. Auch wenn der nette Vertreter seine Tätigkeit mit Begeisterung ausübt – im Streitfall muss er nicht für Fehler geradestehen, Sie müssen sich dann mit dem Versicherungskonzern auseinandersetzen. Noch verbraucherfeindlicher ist nur noch der Vertrieb von Policen über Strukturvertriebe. Dessen sollte sich jeder Verbraucher bewusst sein.

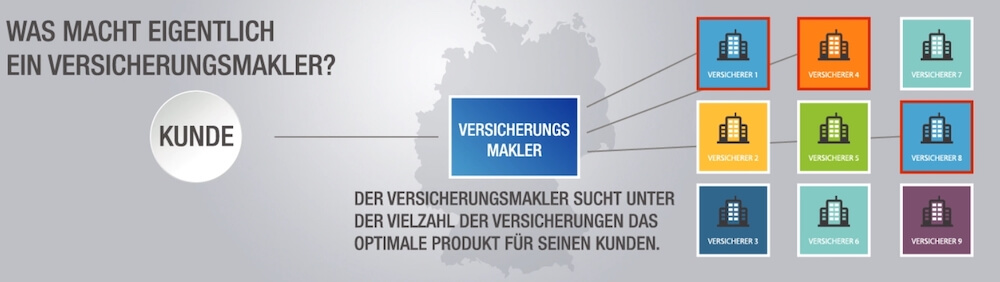

Der grundsätzliche Unterschied ist, dass wir als marktweit einzige Vermittler gesetzlich verpflichtet sind, in Ihrem Interesse und in Ihrem Auftrag zu handeln. Wir sind nicht an eine Gesellschaft gebunden, sondern können frei für alle auf dem Markt befindlichen Gesellschaften vermitteln und sind deshalb völlig unabhängig von Versicherungs- und Finanzkonzernen oder Banken.

Rechtliche Grundlage und Haftung

§93 HGB (kommentiert) „Der Versicherungsmakler ist Auftragnehmer der Person, die eine Versicherung abzuschließen wünscht.“ Das heißt, dass der Makler im Gegensatz zum Versicherungsvertreter kein Vermittlungs- Vertragsverhältnis mit den Gesellschaften eingeht, für die er vermittelt. Er geht vielmehr mit dem Kunden ein Vertragsverhältnis ein (Maklervertrag) und wird deshalb auch gelegentlich als „Bundesgenosse“ des Kunden bezeichnet. Die Rechtsprechung bezeichnet ihn als „treuhänderähnlichen Sachwalter des Versicherungsnehmers“, Urteil des Bundesgerichtshofs, (BGH 22.05.1985 – IVa ZR 190/83), veröffentlicht in: Versicherungsrecht 1985, S. 930f

Ein weiterer wichtiger Unterschied zum Versicherungsvertreter ist also: Wir übernehmen für unsere Tätigkeit die persönliche Haftung. Sollte unseren Mandanten durch einen von uns verschuldeten Fehler ein finanzieller Schaden entstehen, übernehmen wir dafür selbstverständlich die Verantwortung. Daher können Gewerbetreibende und Privatkunden die eigenen Entscheidungen in finanziellen Entscheidungen einfach auf einen Versicherungsmakler abwälzen. Um finanzielle Schäden abzusichern, verfügen wir wie jeder Anwalt oder Steuerberater über eine Vermögensschaden-Haftpflicht-Versicherung. Die Versicherungssumme beträgt 1,3 Millionen €.

Klicken Sie auf den unteren Button, um den Inhalt von video.vema-eg.de zu laden.

Maklervertrag

Die Grundlagen und der Umfang der Geschäftsbeziehung, der Datenschutz und die Kontakterlaubnis zwischen Versicherungsmakler und Mandant werden im Maklervertrag geregelt. Aufgrund der Vielzahl unterschiedlicher Vertriebsorganisationen ist es nicht immer leicht für Verbrauer, zu erkennen, ob es sich wirklich um einen unabhängigen Vermittler handelt – behaupten tun das rechtswidrig leider viele. Nur an der Vorlage eines Maklervertrages können Sie erkennen, dass Sie es wirklich mit einem unabhängigen Versicherungs- und Finanzmakler zu tun haben

Unsere Dienstleistung

Von den zahlreichen Dienstleistungen, die wir unseren Mandanten bieten, nennen wir hier nur einige charakteristische:

- Die Risikoanalyse. Grundlage dafür ist eine umfassende Bestandsaufnahme Ihrer bestehenden Versicherungsverträge, Kapitalanlagen, Einkommenssituation, Altersvorsorge, Finanzierungen, Vermögen, Ihrer Wünsche und Zukunftspläne. Sie erhalten daraufhin eine Analyse, die Ihnen erläutert, welche Möglichkeiten Sie haben, Ihr Geld sinnvoller einzusetzen. Hauptziel der Analyse ist es sicherzustellen, dass nicht zu viel, aber auch nicht zu wenig versichert wird. Sie entscheiden dann selbst, ob und wie weit Sie auf unsere Vorschläge eingehen möchten.

- Die Vertragsgestaltung. Im „Kleingedruckten“ wird die Schlacht entschieden! Wo immer es möglich ist werden wir Einfluss auf den Inhalt der Policen nehmen. Wir verfügen dazu über Sondervereinbarungen und Rahmenverträge mit einer Reihe Gesellschaften, von denen unsere Mandanten enorm profitieren können.

- Marktvergleich, Auswahl und Platzierung der Verträge. Wir picken für Sie aus dem riesigen und undurchsichtigen Markt die „Rosinen“ heraus! Wichtige Kriterien sind nach unserer Sachkenntnis und langjährigen Erfahrung u.a. ein günstiges Preis-Leistungs-Verhältnis, eine reibungslose Schaden – und Vertragsabwicklung und die finanzielle Basis der Marktteilnehmer.

- Die Betreuung. Wir entlastet unsere Mandanten von zeitraubenden Vergleichs-, Abwicklungs- und Verwaltungsarbeiten und erhalten den gesamten Schriftverkehr automatisch in Kopie. Dabei erfolgt die Betreuung der Verträge aller Gesellschaften aus einer Hand. Unser besonderes Augenmerk gilt der laufenden Anpassung des Versicherungsschutzes an veränderte Risiko- und Marktverhältnisse, Informationen zu Änderungen in der Gesetzgebung (z.B. Steuer,-Renten,- oder

Gesundheitsreformen) und Hilfe bei der Schadenabwicklung. Darüber hinaus verstehen wir uns als Berater in allen Fragen von betrieblichen und privaten Risiken. Unser Sachverstand und unsere Erfahrung sind unser größtes Kapital und für unsere Mandanten die Gewähr, dass der Versicherungsschutz stets aktuell ist. Denn Versicherungsbedarf und Marktangebot ändern sich ständig. Wir behalten beides im Auge.

Was kostet ein Versicherungsmakler?

Die Kosten für die Leistungen, die wir Versicherungsmakler erbringen, sind in der Regel mit den von den Versicherungsgesellschaften an uns gezahlten Courtagen abgegolten – unsere Leistungen sind für Sie also kostenfrei. Die Gegenleistung die wir von unseren Mandanten verlangen ist Vertrauen, Ehrlichkeit und Loyalität, denn die Zusammenarbeit mit uns ist langfristig ausgelegt.

Lediglich für Aufwendungen bei besonders umfangreichen Erstanalysen, speziellen Dienstleistungen wie einer Tarifoptimierung nach §204 VVG in der privaten Krankenversicherung oder bei der Vermittlung von kostenbefreiten Nettotarifen erheben wir u.U. ein einmaliges Honorar. Hier erhalten jedoch unsere Mandanten im Gegenzug ein Vielfaches an Ersparnis.

Wir freuen uns auf eine partnerschaftliche Zusammenarbeit !

Historie

Versicherungsvertreter es als Direktvertrieb der Gesellschaften gibt es in Deutschland seit den 1920er Jahren, Strukturvertriebe seit den 1970er Jahren.

Der Ursprung des Versicherungsmaklerwesens liegt dagegen bereits im 14. Jahrhundert, als Versicherungsmakler erstmals an den Seehandelsplätzen Mittel- und Oberitaliens auftraten. Sie leisteten Hilfe bei dem Entwurf komplizierter Seeversicherungspolicen. Im 16.Jahrhundert gelangte das Versicherungsmaklerwesen über Spanien und Portugal nach England und Deutschland. Aus dem Jahre 1567 stammt der älteste Beleg für die Pflicht zur Leistung eines Eides, der die Amtswürde eines Maklers unterstreichen sollte. Der älteste in Deutschland von einem Versicherungsmakler vermittelte Versicherungsvertrag datiert aus dem Jahre 1590. Und so betrachten wir uns auch heute noch als klassische und ehrbare Kaufleute.