Was ist eine Risiko-Lebensversicherung?

Auch wenn die Lebenserwartung gestiegen ist – das ist nur der Durchschnitt. Im Einzelfall kann der Eintritt des Todesfalls jederzeit eintreten und jeden treffen, und zwar unabhängig vom Alter. Eine Risiko-Lebensversicherung sichert in so einem Fall die Hinterbliebenen mit der Auszahlung einer möglichst hohen Versicherungssumme ab und sorgt für finanzielle Sicherheit. Der Beitrag ist dabei ein Risikobeitrag wie bei der Autoversicherung und wird nicht zurückerstattet. Dafür ist dies die preisgünstigste Lösung und der Beitrag für jeden bezahlbar.

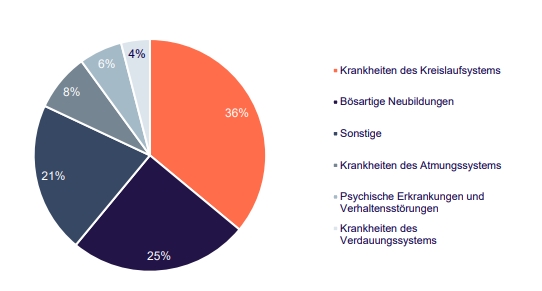

Rund 950.000 Todesfälle gibt es in Deutschland jedes Jahr. Da aber der Gedanke an den eigenen Tod den meisten sehr unangenehm ist, wird die Absicherung leider oft vernachlässigt – fast die Hälfte der Deutschen ist hier nicht ausreichend versichert mit fatalen finanziellen Folgen für die Angehörigen. Hier eine Grafik zu den häufigsten Todesursachen:

Gibt es nicht bereits staatliche Ansprüche?

Grundsätzlich gibt es in der deutschen Sozialversicherung(SV) bereits eine Hinterbliebenenversorgung – diese ist jedoch nur als Grundversorgung zu betrachten. Davon ausgenommen sind außerdem alle, die nicht in die SV einzahlen, wie die meisten Selbstständigen und nicht verheiratete Paare, die hier nicht gegenseitig abgesichert sind. Auch die ersten 12 Monate nach einer Hochzeit gibt es keine Ansprüche. Darüber hinaus gelten für alle 60 Monate Wartezeit – das heißt, so viele Monate muss man zuerst Beiträge in die SV eingezahlt haben. Das bedeutet für alle jungen Menschen z.B. für Studenten, dass zunächst keinerlei staatliche Absicherung vorhanden ist, selbst wenn bereits eine Familie gegründet wurde.

Wurden etwaige Ansprüche erfolgreich durchgesetzt, sind viele Anspruchsteller jedoch enttäuscht, denn die Leistungen werden auf das eigene Einkommen angerechnet. Daher profitieren meist nur verwitwete Rentner mit geringen Renten oder Kinder aus der Waisenrente davon. Allerdings sind besonders die Waisenrenten für Kinder mit ihren festgelegten Sätzen sehr gering und reichen bei größeren Kindern in der Ausbildung nicht mehr aus. Im Prinzip kann man daher die staatliche Hinterbliebenenversorgung vernachlässigen.

Wer sollte also eine Risiko-Lebensversicherung abschließen?

In vielen persönlichen Situationen ist der Vertragsabschluss anzuraten, auch weil sich den Beitrag im Grunde jeder leisten kann. Besonders wichtig ist jedoch eine solche Absicherung für

- Familien mit Kindern

- nicht verheiratete Paare

- Paare in deutlich unterschiedlichem Alter oder Einkommen

- Unternehmer

- bei großen Finanzierungen z.B. beim Hausbau/kauf

In letztem Fall wird der Nachweis eines ausreichenden Versicherungsschutzes auch von der Bank bei der Kreditvergabe von Ihnen verlangt.

Sinnvoll ist eine Risiko-Lebensversicherung u.a. auch bei

- erbrechtlichen Gestaltungen innerhalb der Familie

- erbrechtlichen Gestaltungen innerhalb der Firma

- steuerfreier Vermögensübertragung

- Begünstigung von nicht erbberechtigten Personen

Wer erhält die Versicherungssumme im Todesfall?

Die so genannte bezugsberechtigte Person legen Sie selbst fest. Diese ist unabhängig von den Familien-und erbrechtlichen Verhältnissen generell frei wählbar. Sie können auch mehrere Personen mit individuellen Prozentsätzen von der Versicherungssumme festlegen. Daraus ergeben sich unschätzbar wichtige Möglichkeiten der erbrechtlichen Gestaltung, bei denen wir Ihnen beratend zur Seite stehen können. In vielen Familien ergibt sich z.B. bereits bei der Vererbung des Elternhauses bei mehreren Kindern, die Frage der Auszahlung von Erbanteilen an die Geschwister. Auch nicht erbberechtigte Personen können somit begünstigt werden. Weitere Hinweise finden Sie beim Punkt „Steuerliche Behandlung“ weiter unten.

Tritt der Sterbefall ein und minderjährige Kinder sind bezugsberechtigt, dann wird die Versicherungssumme nicht an die Kinder, sondern an den Vormund ausgezahlt zur treuhänderischen Verwaltung, bis die Kinder 18 Jahre alt sind. Soll das Geld also eine Soforthilfe darstellen, dann sollte immer ein Erwachsener eingesetzt werden. In diesem Zusammenhang sind weitere Festlegungen wie eine Sorgerechtsvollmacht unverzichtbar.

Die gemachten Festlegungen sind nicht in der Police abgedruckt, so dass diese nicht für jeden erkennbar sind, der die Police in der Hand hält. Stattdessen werden Ihre Wünsche in einem separaten Anschreiben bestätigt. Achten Sie im Laufe der Vertragsdauer immer darauf, dass die Angabe der bezugsberechtigten Person(en) die aktuelle ist.

Wie lange ist man versichert?

Die Versicherungszeit legen Sie selbst persönlich fest. Dabei geht man am Besten davon aus, wie lange ein Risiko für die Hinterbliebenen besteht. Eine möglichst lang gewählte Vertragslaufzeit ist im Grunde immer zu empfehlen, denn wenn feststeht dass der Vertrag nicht mehr benötigt wird kann dieser vorzeitig ohne Weiteres gekündigt werden.

Was kostet eine Risiko-Lebensversicherung

Der Beitrag richtet sich nach

- dem Alter bei Eintritt in den Vertrag

- der Laufzeit des Vertrages

- der Höhe der Versicherungssumme

- dem Umfang der gewünschten Vertragsklauseln (Komfort-oder Premium-Varianten)

- der gewählten Vertragsart und

- den individuellen Risikomerkmalen

Daher lässt sich diese Frage nicht pauschal beantworten. Am Günstigsten sind neben der Standard-Lösung die Verträge mit fallenden Versicherungssummen. Wenn Sie z.B. erst 30 Jahre alt, Nichtraucher und gesund sind, könnten Sie schon für unter 10 Euro Ihre Familie mit einer hohen Summe absichern. Technisch ist es sogar möglich, Risikolebensversicherungsschutz ab 2 EUR im Monat zu erhalten. Im nächsten Abschnitt geben wir weitere Hinweise dazu.

Welche Vertragsarten gibt es? (Vor-und Nachteile, Preistendenzen)

Risiko-Lebensversicherung mit gleichbleibender Versicherungssumme:

Die Standard-Lösung: Beitrag und Versicherungssumme bleiben die ganze Laufzeit gleich

Risiko-Lebensversicherung mit gleich fallender Versicherungssumme

Diese Policen werden eingesetzt bei sinkendem Absicherungsbedarf durch steigendes Vermögen

- Vorteil: fallender Versicherungsbedarf kann zu deutlich günstigeren Beiträgen abgesichert werden

- Nachteil: das Todesfallrisiko fällt nicht, sondern steigt mit zunehmenden Alter

Risiko-Lebensversicherung mit annuitätisch fallender Versicherungssumme

Bei dieser Versicherungsform passt sich die Höhe der Versicherungssumme Ihrer Finanzierung an. Sie zahlen also immer den gleichen Beitrag, die Versicherungssumme sinkt jedoch automatisch zusammen mit Ihrer Restschuld bis auf Null zum Vertragsende

- Vorteil: niedrige konstante Beiträge. Sie zahlen nur so viel, wie benötigt wird

- Nachteil: über den Kredit hinaus keine Absicherung

Risiko-Lebensversicherung gegen Einmalbeitrag

Bei dieser Variante wird der gesamte Betrag in einer Summe vorab bezahlt

- Vorteil: der Vertrag könnte so in einer Finanzierung eingebaut werden

- Nachteil: spätere Änderungen können nicht berücksichtigt werden

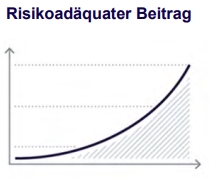

Risiko-Lebensversicherung mit risikoadäquaten Beiträgen

Hier zahlen Sie jedes Jahr einen Ihrem Alter angepassten und damit leicht steigenden Beitrag.

- Vorteil: Sie können zu Beginn mit besonders günstigen Beiträgen hohe Versicherungssummen absichern und zahlen später im Leben höhere Beiträge, wenn Sie mehr verdienen

- Nachteil: Wenn Sie den Vertrag bis zum Schluss aufrecht erhalten, liegen die Beiträge am Ende sehr hoch

Risiko-Lebensversicherung mit jährlich individuellem Betrag

Hiermit können ganz spezielle Verläufe gestaltet werden, in dem Sie selbst die Höhe der Versicherungssumme jedes Jahr selbst festlegen.

Weitere Versicherungsarten sind:

Risiko-Lebensversicherung mit linear steigender Versicherungssumme

- Vorteil: steigender Versicherungsbedarf und steigendes Risiko mit zunehmenden Alter kann abgesichert werden

- Nachteil: sollte der Vertrag vorfristig gekündigt werden, wurden rückblickend zu hohe Beiträge gezahlt

Risiko-Lebensversicherung auf Verbundene Leben

Hier versichern sich zwei Menschen in einer Police (Geschäftspartner, Kanzleiinhaber, Paare)

- Vorteil: eine, statt zwei Policen, gemeinsame Aufsicht über den Vertrag, 50% Erbschaftssteuer-Ersparnis

- Nachteil: immer noch 50% Erbschaftssteuer, kein Beitragsnachlass, der überlebende Vertragspartner muss sich evt. neu versichern

Hinterbliebenen-Rente

Bei dieser Vertragsform wird nicht eine Versicherungssumme ausgezahlt, sondern eine lebenslange Rente an die Hinterbliebenen, was eine enorme Steigerung der Versicherungsleistung bedeutet

- Vorteil: lang anhaltende Versorgung der Hinterbliebenen, besonders geeignet für die Absicherung von Angehörigen ohne eigenes Einkommen und zur erbrechtlichen Gestaltung

- Nachteil: deutlich höhere Beiträge

Risiko-Lebensversicherung mit vorzeitiger Auszahlung bei schweren Krankheiten

Finanzielle Probleme treten oftmals im Vorfeld bei schweren Erkrankungen wie Krebs, Herzinfarkt oder Schlaganfall ein. In diesem Fall erhalten Sie einen Teil oder die gesamte Versicherungssumme bereits zu Lebzeiten bei Diagnosestellung.

Variante: diese Absicherung kann auch als Dread Disease-Police mit Versicherungsschutz bei über 50 schweren Krankheiten abgeschlossen werden

- Vorteil: bei dieser Police erhalten Sie selbst Unterstützung und nicht nur die Hinterbliebenen

- Nachteil: der Beitrag liegt deutlich höher

Keyman-Police

Diese Versicherung wird von Firmen, Praxen und Kanzleien abgeschlossen, welche Menschen oder Geschäftspartner (bis zu 9 Personen) in wichtigen Schlüsselpositionen absichern möchten

- Vorteil: die Beiträge werden von der Firma getragen und sind Betriebsausgaben, die Firma erhält auch die Versicherungssumme

- Nachteil: keine gleichzeitige Absicherung der Angehörigen möglich

Rentenpolicen, Fondsrenten und Berufsunfähigkeitsversicherungen mit Risikoschutz im Todesfall

Wer sowieso eine Altersversorgung oder eine Absicherung der Arbeitskraft plant, kann über eine solche Klausel den Todesfall als Baustein mit absichern

- Vorteil: mehr Absicherung in einem Vertrag, kein extra Vertrag nötig

- Nachteil: wird eine solche Police nicht durchgehalten (was oft passiert), verliert man auch den Versicherungsschutz im Todesfall. Diesen später separat neu abzuschließen ist wesentlich teurer.

Risikomerkmale

Damit die Versicherungsgesellschaft Ihr persönliches Risiko so genau wie möglich abschätzen und danach Ihren Beitrag kalkulieren kann, werden je nach Höhe der geplanten Absicherung eine Reihe Fragen gestellt, die Sie wahrheitsgemäß beantworten müssen:

- Fragen zu Ihrem Gesundheitszustand, laufenden Behandlungen, Ärzten und Medikamenten

- Raucher- oder Nichtraucher?

- Motorradfahrer oder nicht?

- Riskante Risiken beim Hobby oder im Beruf?

Sollten Sie ein angefragtes Risiko bejahen, sind dazu weitere Angaben auf einem angeforderten Formular zu machen und zu unterschreiben.

Worauf Sie noch achten sollten

Die Gesellschaften unterscheiden sich in einer Reihe von Punkten. Neben den Abweichungen im Preis gibt es natürlich erhebliche Unterschiede bei den Vertragsklauseln, im Umgang mit dem Versicherungsfall und bei der Antragsprüfung. Zu beachten sind dabei u.a.

- Gibt es eine nachträgliche Mitteilungspflicht bei Änderung der Risikomerkmale? Sie fangen z.B. weit nach Vertragsabschluss mit Motorradfahren an oder beginnen mit Bergsport. Müssen Sie das melden? Werden dann die Beiträge erhöht?

- Wie umfangreich sind die Fragen zur Gesundheit? Gibt es eine vereinfachte Risikoprüfung? Wie tolerant sind die Annahmerichtlinien der Gesellschaft?

- Was passiert bei gesundheitlicher Vorbelastung? Ablehnung? Zuschlag? Nichts? Es gibt Unternehmen, bei denen nur völlig Gesunde versichert werden und die alle anderen Antragsteller generell ablehnen.

- Kann die Absicherung später angepasst werden? Sie machen sich z.B. später selbstständig oder gründen eine Familie und wollen dann die Versicherungssumme erhöhen. Oder Sie möchten den Vertrag verlängern – wie flexibel ist der Anbieter?

- Wie ist die Definition der Raucherklausel? Zigarette, Zigarre, Pfeife, Joint? Sie fangen eines Tages mit Rauchen an, sind jedoch im Nichtrauchertarif versichert, was Sie natürlich nach vielen Jahren Laufzeit vergessen haben. Wie reagiert die Gesellschaft? Vertragsstrafe? Nichtzahlung wegen Obliegenheitsverletzung? Egal?

- Gibt es eine Obduktionspflicht im Versicherungsfall? Die Frage kann für Angehörige sehr wichtig werden.

- Verzichtet die Gesellschaft auf die Einholung genetischer Informationen? Inzwischen kann die Wissenschaft über diesen Weg schon sehr gut die voraussichtliche Lebenserwartung feststellen – wollen Sie das?

- Haben Sie beachtet, dass sich unverheiratete Partner aus steuerlichen Gründen gegenseitig versichern sollten? Auf diesem Weg wird der zu niedrige Erbschaftssteuerfreibetrag von zur Zeit nur 20 TEUR umgangen.

- Verzichtet die Gesellschaft auf Beitragserhöhungen nach §163 VVG?

- Hat die Versicherungsgesellschaft einen hohen Kundenbestand und damit ausreichend Erfahrungen in der Leistungsabwicklung von Todesfällen, so dass die Angehörigen die Versicherungssumme ganz schnell erhalten?

- Wie wird das Eintrittsalter berechnet? Hier gibt es unterschiedliche Methoden.

- Ab wann spielt ein erhöhter Body-Mass-Index (BMI) eine nachteilige Rolle?

- v.a.m.

Müssen Ihre Gesundheitsangaben bei allen möglichen Gesellschaften zur Prüfung vorgelegt werden?

Nicht bei uns. Wenn wir für Sie verschiedene Angebote einholen, verschaffen wir Ihnen diese kostenlos und völlig anonym. Wir nutzen zunächst auch eine elektronische Gesundheitsprüfung, bei der bereits eine Voreinschätzung erfolgt, bevor wir überhaupt persönliche Angaben verwenden. Personalisierte Gesundheitsangeben erhält nur die Gesellschaft, für die Sie sich entschieden haben. Besonders in Fragen der Gesundheitsangaben unterliegen alle beteiligten Parteien besonders strengen Datenschutzauflagen. Wie selbst verwenden die Angaben nur zur Antragstellung und speichern keinerlei dieser Angaben dauerhaft bei uns ab.

Was passiert, wen ich gesundheitlich vorbelastet bin?

Hier reagieren die Gesellschaften sehr unterschiedlich. Sind Sie gesundheitlich vorbelastet bzw. schätzt die Gesellschaft das so ein, kann es zu Zuschlägen, Risikoausschlüssen, Zurückstellungen oder Ablehnungen kommen. Manchmal reicht dazu ein Heuschnupfen oder ein erhöhtes Gewicht.

- Einen Zuschlag sollten Sie nach einem Vergleich der Angebote in Kauf nehmen, da die Gesundheit meistens nicht besser wird. Manchmal gelingt es uns, diesen zu befristen.

- Risikoausschlüsse sind kritisch zu sehen und sollten lediglich temporär vereinbart werden.

- Zurückstellungen werden angeboten, wenn eine laufende Behandlung erst beendet werden muss. Dies empfehlen wir Ihnen jedoch bereits sowieso vor der Antragstellung

- Bei einer Ablehnung finden wir eine andere Lösung bei einem anderen Anbieter.

Wie werden Beiträge und die Auszahlung der Versicherungssumme steuerlich betrachtet?

Die Beiträge sind im Rahmen der Höchstgrenzen für Vorsorgeaufwendungen absetzbar. Bei normal verdienenden Angestellten sind diese jedoch bereits durch die SV-Abgaben ausgeschöpft. Höhere Chancen der Absetzbarkeit haben daher Geringeerdiener und Selbstständige.

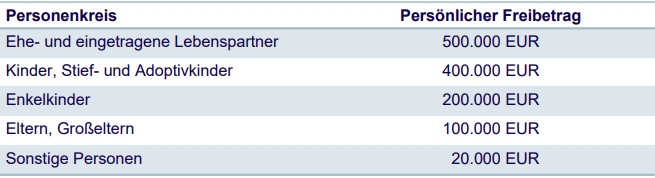

Die Versicherungsleistung ist einkommensteuerfrei. Die Regelungen zur Erbschaftssteuer sind jedoch zu beachten. Die Versicherungssumme erhöht nämlich das Erbe und hier gelten die persönlichen Freibeträge.

Bei größeren Vermögen, zu vererbenden Immobilien oder Firmen oder wenn die bezugsberechtigte Person einen geringen Freibetrag hat, sollte die Vertragsgestaltung diesen Aspekt unbedingt berücksichtigen. Die Erbschaftssteuer kann auch in diesen Fällen vermieden werden, wenn der Empfänger der Versicherungsleistung auch der Vertragsinhaber/Versicherungsnehmer ist. So kann der erbberechtigte Verwandte mit geringem Freibetrag den Vertrag auf das Leben des Erblassers abschließen und die Beiträge übernehmen, also z.B. das Enkelkind versichert den Opa. Die Auszahlung der Versicherungssumme erfolgt dann ohne Anrechnung des Freibetrages.

Fazit

So verlockend einfach, wie in der Werbung ist es natürlich nicht. Jeder auf dem Markt vorhandene Tarif unterscheidet sich von den anderen im Detail, teils sehr deutlich. So erheben die meisten Gesellschaften z.B. für das Motorradfahren hohe Zuschläge – aber eben nicht alle. Genauso ist es beim Rauchen. Nicht jede gut klingende Klausel ist wirklich für jeden Antragsteller wichtig, es kommt immer auf den Einzelfall an. Die Details sind in den Versicherungsbedingungen festgehalten, die meist den Umfang von 70 bis 80 eng beschriebenen A4-Seiten haben. Hier verstecken sich auch eventuelle Fallstricke. Bei der Beantragung und vor allem bei der richtigen Beantwortung der Gesundheitsfragen können Verbraucher viele Fehler machen, die im Leistungsfall zu Problemen führen. Auch Fragen der richtigen Tarifauswahl und Gesellschaft, der Vertragsgestaltung und des möglichst besten Preis/Leistungsverhältnisse sind nur von Fachleuten zu beantworten.

Als unabhängige Versicherungsmakler sind wir genau dafür die Experten und suchen die für Sie geeignete Police aus dem Versicherungsmarkt für Sie aus.